DEMİRBAŞ YENİDEN DEĞERLEME

Ocak 2026

SABİT KIYMET YENİDEN DEĞERLEME

Demirbaşlar için Enflasyon değerlemesi 2025,2026,2027 için tümüyle kaldırılmıştı. Vergi Usul Kanunu'nun Mükerrer 298/Ç fıkrası uyarınca Amortismana Tabi İktisadi Kıymetler (ATİK) yeniden değerlemeye tabi tutulacaktır. Yeniden değerleme işletme için isteğe bağlıdır zorunlu değildir. 2025 yılında Geçici vergi dönemlerinde (çeyrek dönem) enflasyon hesabı sürekli ertelendikten sonra yıllık değerlendirme (gelir vergisi ve kurumlar vergisi) için de kaldırılmıştı. Bu bilgiler ışığında; - 2023’te isteyenler yeniden değerleme yaptı, istemeyenler yapmadı - Kanuni zorunluluktan dolayı 2023 ve 2024 yıllarında enflasyon hesabı yapıldı - 2025 için ilk 3 çeyrekte enflasyon olacak denip sonra iptal edildiği için normal hesap yapıldı. - Şimdi 2025 için enflasyon tümüyle iptal edildiği için 2025 sonunda “yıllık olarak” yeniden değerleme yapılabilir hale geldi. İstemeyenler bunu yapmayabilir.

Yeniden değerleme yapmak istemeyenler standart şekilde amortisman hesabı yaparak işlemlerine devam edebilir.

Aşağıdaki işlemler 2025 için yeniden değerleme yapmak isteyenler içindir.

Yeniden Değerleme Hazırlık

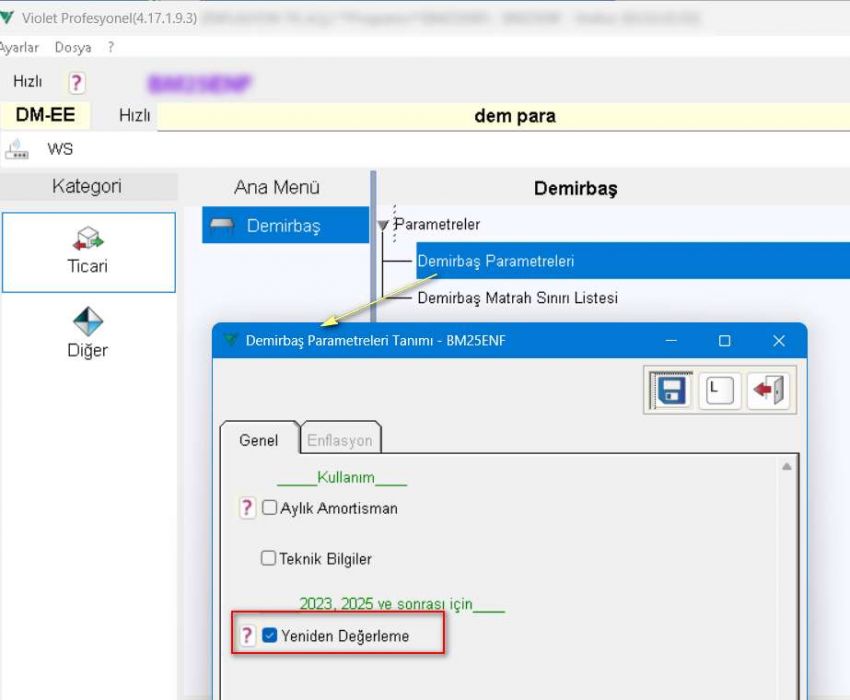

Demirbaş parametrelerindeki “Yeniden değerleme” açılır.

Yeni hazırlanan 4.17.1.9.5 sürümde 2025 için 4. Çeyreğe ait değerleme oranı %25,49 olarak hazır tanımlanmış olarak gelir. Kullanıcının bu değeri kontrol etmesi tavsiye olunur. 2025 ilk 3 çeyrek için hesap yapılmayacağı için ilgili çeyrek dönemlere ait bir oran konmamıştır.

Amortisman Hesabı

Klasik Çeyrek amortisman hesabı yapılır. Kullanıcının ek bir işlem yapmasına gerek yoktur. Ekranda yeniden değerleme yapılacağı belirtilerek bilgi verilir.

Değerleme Hesabı

Değerleme oranı “yıllık” olarak verilir. Bu mantığa göre 2024 sonundaki sabit kıymet ve birikmiş amortisman yıllık orana (%25,49) göre değerlendirilir.

Daha sonra değerlenmiş sabit kıymet ve değerlenmiş birikmiş amortisman esas alınarak standart amortisman hesabı yapılır.

Yalnız son çeyrek amortismanı klasik “yıllık amortisman / 4” kuralına göre bulunmayacaktır. İlk 3 çeyrekte yeniden değerleme olsaydı son çeyrek hesabı tahmini bu rakama yakın olurdu.

Ancak ilk 3 çeyrek hesap yapılmaması nedeniyle

- “yeniden değerlenmiş sabit kıymet üzerinden hesaplanan ilk 3 çeyreğe ait amortisman”

- ile “ilk 3 çeyrek için önceden hesaplanan“ arasındaki fark on çeyreğe yüklenecektir.

Böylece “değerlenmiş sabit kıymet üzerinden hesaplanan yıllık amortisman” rakamı ile 4 çeyrek amortisman rakam toplamı eşit hale gelir. Sabit kıymet ve Amortismandaki değerleme fark karşılıkları ise Muhasebede bir fon hesabına (522) atılır.

Örnek: 2024 sonunda sabit kıymet: 10.000 tl olsun. %20 üzerinden tek yıl 2.000 tl amortisman ayrılmış olsun.

2025 1,2,3. Çeyrek için ayrı ayrı 10.000 X %20 / 4 => 500 tl amortisman ayrılır.

YDS: Yeniden değerleme sonrası, YDO: yeniden değerleme öncesi kısaltmaları ile 2025 sonunda

- YDS Sabit Kıymet: 10.000 %25,49 fazlası => 12.549 tl

- Geçen yıl sonu YDS birikmiş amortisman: 2.000 %25,49 fazlası => 2.509,80 tl

- Sabit Kıymet artışı (YDS Sabit Kıymet – YDO Sabit Kıymet) 12.549 – 10.000 => 2.549 tl

- Birikmiş Amortisman artışı (YDS Birikmiş Amortisman – YDO Birikmiş Amortisman) 2.509,80 – 2.000 => 509,80

- Fon hesabına atılacak değerleme farkı (Sabit Kıymet Artışı – Birikmiş Amortisman Artışı) 2.549 - 509,80 => 2.039,20 tl bulunur.

2025 Yıllık ayrılacak amortisman = YDS Sabit Kıymet * Yıllık Oran formülü gereğince

12.549 %20 => 2.509,80 tl olmalıdır.

Normalde 3. Çeyrek için beklenti 2.509,80 /4 => 627,45 tl beklenir.

2025 İlk 3 çeyrek amortisman toplamı 3 X 500 => 1.500 tl olduğu ve yıllık rakamın 2.509,80 tl olması gerektiği için 2025 son çeyreği için 2.509,80 – 1.500 => 1.009,80 tl alınması gerekir.

1.009,80 – 627,45 : 382,35 tl fark ise ilk 3 çeyreğin “değerleme yapılmadan hesaplama nedeniyle hesaba alınmayan ve son çeyreğe aktarılan kısım” anlamına gelir.

Değerleme İçin Amortisman Raporu

Yeniden Değerleme için hazır rapor tanımlanmıştır. Yeni sürümlerde yukarıdaki hesabı gözönüne alan “Amortisman Raporu (Yeniden Değerlemeli)” raporu ile Fona atılacak rakam ve diğer amortisman hesabı rapor olarak alınabilir.

Değerleme Farkının Fon Hesabına atılması

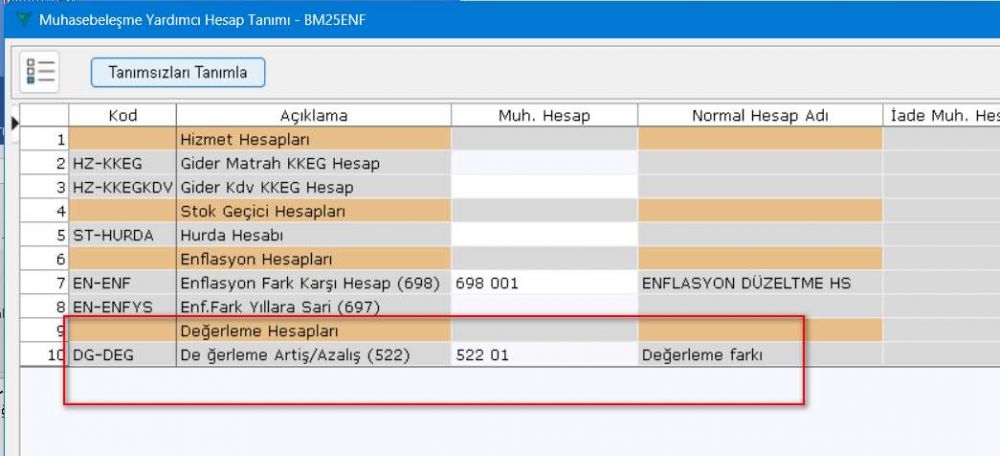

Yeniden değerleme varsa /Entegrasyon/Ön Muh -> Muhasebe hesap Tanımları/Entegrasyon Yardımcı hesap Kodları adımında Değerleme farkının atılacağı Muh Hesap (522 – M.D.V. YENİDEN DEĞERLEME ARTIŞLARI) hesap belirtilmelidir.

Bu durumda yukarıdaki örnek için fon artış muhasebeleşmesi aşağıdaki gibi olacaktır.

| MUHASEBE HESABI | BORÇ | ALACAK |

|---|---|---|

| 252, 253 … - Demirbaş | 2.549,00 | |

| 522 – Değerleme Fonu | 2.039,20 | |

| 257 – Birikmiş Amortisman | 509,80 |

Son çeyrek Amortisman Muhasebeleşmesi ise aşağıdaki gibi olacaktır.

| MUHASEBE HESABI | BORÇ | ALACAK |

|---|---|---|

| 730 - Amortisman Gideri | 1.009,80 | |

| 257 – Birikmiş Amortisman | 1.009,80 |

Değerleme kuralları ve uyarılar

Normalde geçmiş dönem hesaplarının geçici vergi döneminde kesinleştirilmiş olması gerekir. Bu nedenle bu yazının hazırlandığı dönemde teorik olarak sadece 2025 son çeyrek hesap yapılabilir olmalıdır. Ancak gerek test gerek başka yerden aktarılan bilgilerin denetlenmesi amacıyla geçmiş dönemlerde hesap yapılabilir. Aşağıda bazı değerleme veya geçmiş dönem hesap için programın kuralları açıklanmıştır:

- Değerleme 2025 yılı için yapılabilir. Yeniden değerleme açık bile olsa 2024 için geriye dönük hesap yapılırsa 2024’de ilgili çeyrek dönemlerde sadece enflasyon hesabı yapılır, değerleme yapılmaz.

- 2025 için Yeniden değerleme istenmiş ise Alımı 2025 öncesinde yapılan demirbaşlar için değerleme yapılabilir. Yani Hesap yapılan yıl içinde aktife giren sabit kıymetler için değerleme yapılmaz.

- Demirbaş tanımında “Değerleme yapılmaz” denen demirbaşlar için değerleme yapılmaz. Değerlemesi istenmeyen demirbaşlar için önceden işaret konmalıdır.

- 2025 yılı sadece son çeyrek için yeniden değerleme yapılabilir. Önceki çeyrekler için değerleme istense dahi yapılmaz.

- Yeniden Değerleme mutlak surette “önceki yıl sonundaki değerler (sabit kıymet ve birikmiş amortisman)” üzerinden hesaplanır. Enflasyon Muhasebesinde ise “Enflasyon hesabı yapılmış son dönem (yıl ve çeyrek)” üzerinden hesap yapılıyordu.

- 2026 ilk çeyrekte 2025 sonundaki değerlenmiş sabit kıymet üzerinden hesap yapılacaktır. (2026 ilk çeyrek değerlemesi açıklanır ve değer verilirse tekrar değerleme yapılır).

Amortismanda gidere atmama ve ATİK üzerinden hesaplama?

- Amortisman hesabı yapılırken “gidere atılmasın” denebilir. Bu durumda Amortisman ayrılmış kabul edilir.(Sadece gider yazılmamıştır.)

- Yeniden değerleme sadece A.T.İ.K (Amortismana tabi iktisadi kıymet) üzerinden yapılabilir.

- Bu değerler, içerisinde faiz ve kur farklarını barındırıyorsa, arındırılarak yeniden değerlemeye esas kıymetlerinin belirlenmesi gerekmektedir.

- Normalde böyle durumlarda tek demirbaş iki ayrı demirbaş tanımı şeklinde (Amortismana tabi kısmı ve tabi olmayan kısmı için) kayıt yapılarak hesaplatılması önerilir. Taşıtlardaki KKEG payı nedeniyle taşıtların da Amortismana tabi kısmı ve amortisman dışı KKEG payı olarak 2 ayrı kayıt halinde gösterilmesi ve hesaplatılması tavsiye olunur.

- Amortismana tabi kıymetin geçmiş dönemlerde ayrılmamış olan amortismanları, tam olarak ayrılmış varsayılarak yeniden değerleme işlemi yapılır.

Faydalı ömrünü tamamlayan (net değeri sıfır olan) demirbaşlar yeniden değerlemeye tabi midir?

- Amortismana tabi olup faydalı ömür süresini tamamlayan iktisadi kıymetler yeniden değerlemeye tabi tutulabilir.

- Ancak bu durumda, faydalı ömrü sona ermiş amortismana tabi iktisadi kıymetlerin yeniden değerleme sonrasında bulunan değerleri üzerinden, daha önceki yıllarda ayrılmamış amortismanlara ilişkin olarak amortisman ayrılması mümkün değildir.

SKYLOG YAZILIM A.Ş.

OCAK 2026 – KONYA

vioyazilim.tr

Demirbaş Yeniden Değerleme Sabit Kıymet VUK 298 Vio ERP